Rentenverläufe 1990-2001

Im Auftrag des Vereins zur Sicherung der Zusatzversorgung e.V. (VSZ) wurde eine Untersuchung zu typischen Rentenverläufen im öffentlichen Dienst durchgeführt. Wegen des Umfangs des Berichts wird im Folgenden nur ein Auszug gebracht. Das Original kann beim VSZ gegen eine Schutzgebühr von 6,00 Euro auf Hardcopy, auf CD-Rom oder auf 3½ Zoll-Diskette angefordert werden.

Im öffentlichen Dienst wird zu der gesetzlichen Rente eine zusätzliche Rente gezahlt, die den Beschäftigten des öffentlichen Dienstes eine den Beamtenpensionen ähnliche Altersversorgung gewährleisten soll. Die Untersuchung befasst sich mit dem Gesamtversorgungssystem, das bis zum 01.01.2002 gültig war. Etwaige Ausgleichsbeträge werden nicht berücksichtigt.

Die Versorgungspraxis durch die VBL war sehr kompliziert und detailabhängig. Eine im Jahr 2001 durchgeführte Umfrage bei Mitgliedern des Vereins zur Sicherung der Zusatzversorgungsrente (VSZ) konnte einen Kaufkraftabfall der Renten im öffentlichen Dienst in den letzten 15 Jahren belegen. Wegen der großen Unterschiede der Eingangsgrößen bei der Umfrage konnten daraus keine verwertbaren Schlussfolgerungen gezogen werden.

Ziel dieses Rentenvergleichs ist es zu untersuchen, ob für langfristig im öffentlichen Dienst Beschäftigte durch die 18. und 19. Änderungen der VBLS (nur) die angebliche Überversorgung abgebaut wurde und vor allem, wie sich die Versorgung in den Jahren 1990 bis 2001 entwickelte.

Die Vergleiche beschränken sich der Übersicht halber auf wenige konkrete Gruppen von Rentnern. Betrachtet werden langfristig Beschäftigte der Vorkriegsgeneration, die alle am 01.01.1990 verrentet wurden und die Bedingungen für die maximale Gesamtversorgung (91,75% vom Nettoentgelt) erfüllt haben. Durchgerechnet wurden sechs Fälle mit den End-Vergütungsgruppen BAT Ib, IVa und VIb, jeweils für die Steuerklassen III/0 und I/0. Hierbei handelt es sich um Beschäftigte, die ihr gesamtes Arbeitsleben dem öffentlichen Dienst gewidmet haben. Ihnen muß die besondere Fürsorge der öffentlichen Arbeitgeber gelten, und somit sollten sie auch angemessene Zusatzrenten der VBL erhalten. Der Vergleich zeigt, wie die öffentlichen Arbeitgeber ihre Fürsorgepflicht erfüllt haben.

Für die gesetzliche Rente wurde ein VBL-pflichtiger Beschäftigungsverlauf von 35 bzw. 37 Jahren mit entsprechenden Höhergruppierungen vorausgesetzt. Die VBL-Rente wurde nach der vor dem 01.01.2002 geltenden VBL-Satzung über die Begriffe gesamtversorgungsfähiges Entgelt, VBL-Gesamtversorgung, Mindestversorgungsrente und Versorgungsrente ermittelt. Für die Netto-Vergleiche mit aktiv Beschäftigten wurde der Begriff der Netto-Gesamtversorgung eingeführt, weil von der VBL-Gesamtversorgung noch Beiträge zur Kranken- und zur Pflegeversicherung zu zahlen sind.

Die im Folgenden dargestellten Ergebnisse beziehen sich auf den Zeitraum der Rente vom 01.01.1990 bis zum 01.01.2002. Auf den Bildern dieses Auszugs sind die wichtigsten Fälle der gesamten Untersuchung dargestellt.

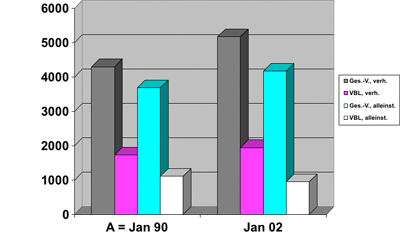

Bild 1: Ges.-V. und VBL, Ib |

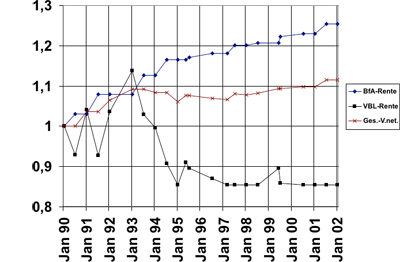

Bild 2: Relative Renten, BAT Ib, St.-Kl. I/0 |

Bild 1 gilt für Rentner der Endvergütungsgruppe Ib, der erste und zweite Balken für Verheiratete, der dritte und vierte Balken für Alleinstehende. Die höheren Werte sind die Gesamtversorgung, die niedrigeren die VBL-Rente. Man erkennt, daß die Werte im Zeitraum von 1990 bis 2002 ansteigen, die Gesamtversorgung mehr, die VBL-Rente weniger. Für den Alleinstehenden nimmt die VBL-Rente sogar ab. Ergebnis: Der Anteil der VBL-Rente an der Gesamtversorgung wird immer kleiner.

Bild 2 zeigt den Verlauf der relativen Netto-Gesamtversorgung (die Beiträge für Kranken- und Pflegeversicherung sind abgezogen) und die Anteile von BfA und VBL. Dabei wurden alle Werte auf den jeweiligen Wert vom 01.01.1990 bezogen und so dimensionslos gemacht. Ergebnis: Nach einer gleichwertigen Anstiegsphase bis 1993 bleibt die Gesamtversorgung in etwa konstant, und die VBL-Rente fällt auf die Mindestversorgungsrente ab. Das Gesamtversorgungssystem der VBL ist derart unzureichend, daß für Alleinstehende fast immer die Mindestversorgungsrente gezahlt wird.

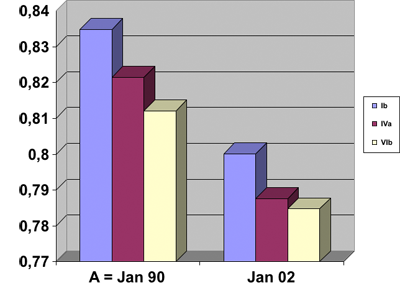

Bild 3: Ges.-Vers./Akt.-Gehalt,(net), III/0 |

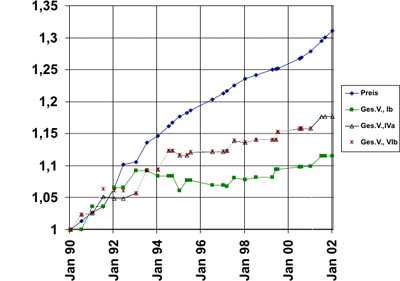

Bild 4: Relat. Vergleich Ges.-Vers.(net.) mit Preisindex, St.-Kl. I/0 |

Bild 3 vergleicht die Netto-Gesamtversorgung mit dem Nettoeinkommen der aktiv Beschäftigten am Anfang (Januar 1990) und am Ende (Januar 2002) des Betrachtungszeitraums für Verheiratete. Man erkennt deutlich, daß die Netto-Gesamtversorgung hinter dem Gehalt der Aktiven zurückgeblieben ist.

Bild 4 vergleicht die Netto-Gesamtversorgung für Alleinstehende mit den Preisen. Die Werte sind wieder auf den jeweiligen Wert vom 01.01.1990 bezogen, so dimensionslos gemacht, und sie geben den relativen Anstieg wieder. Die Kurven für IVa und VIb sind im Rahmen der Genauigkeit gleich. Man erkennt, daß die Netto-Gesamtversorgung der Rentner nur bis 1993 dem Preisanstieg einigermaßen folgt, danach aber deutlich zurückbleibt, besonders bei der Endgruppe Ib. Konsequenz: Das VBL-Gesamtversorgungssystem ist nicht in der Lage, den Rentnern ihren anfänglichen Lebensstandard zu sichern.

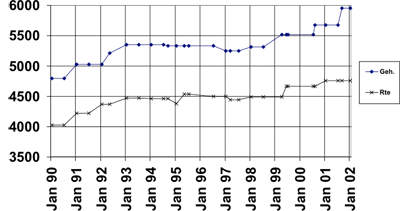

Bild 5: Vergl. Gehalt u. Rente, net, Ib, St.-Kl. III/0 |

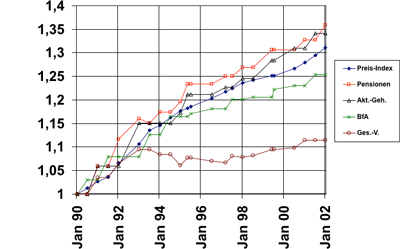

Bild 6: Relativer Vergl. Preise, Pensionen, Aktiven-Gehälter, BfA, |

Bild 5 verdeutlicht noch einmal den Unterschied der Netto-Einkommen von Aktiven und Rentnern, hier beschränkt auf die Steuerklasse III/0. Neben den bereits bei Bild 3 getroffenen Feststellungen macht sich der Gehaltsanstieg der Aktiven vom Juli 2001 bemerkbar. Dieser Sprung wird den Rentnern durch die 40. Satzungsänderung der VBL vorenthalten. Dies wirkt sich für Besitzstandsrentner negativ bei der Umstellung auf die Betriebsrente im Januar 2002 aus.

Bild 6 zeigt in relativer Darstellung die Anstiege der Preise, Pensionen, Aktivengehälter, BfA-Renten und Gesamtversorgungen (netto) der Rentner der Endvergütungsgruppe Ib mit der Steuerklasse I/0. Man erkennt, daß alle Anstiege bis 1993 ungefähr übereinstimmen. Danach steigen nur noch Preise, Pensionen und Gehälter etwa gleichwertig an. Der Anstieg der BfA-Rente ist merklich geringer. Daher haben alle Rentner ab 1993 weniger als "effektive Nullrunden" eingefahren. Die Rentner der öffentlichen Dienstes (Netto-Gesamtversorgung) sind hoffnungslos abgefallen.

Ergebnis: Die Versorgung der Rentner des öffentlichen Dienstes hat sich von der angeblichen Überversorgung immer weiter entfernt und nähert sich der Unterversorgung an.

Die Neuregelung der VBL-Betriebsrente ab 01.01.2002 läßt schon jetzt vermuten, daß die Rentner mit noch deutlich sinkendem Lebensstandard rechnen müssen. Die Entwicklung wird in einer Fortsetzung dieses Berichts zu untersuchen und zu kommentieren sein.