Rentenverläufe 2002-2006

Einleitung

Ausgehend von der Studie Teil 1, 1990 - 2001, haben unser Pressewart, Herr Dr. E. Riester, und Herr Dipl. Math. G. Wulff die Untersuchung zu typischen Rentenverläufen im öffentlichen Dienst für die Jahre 2002 bis 2005 fortgesetzt. In diesen Zeitraum fallen neben den üblichen Anpassungen und der Übernahme der Pflegeversicherungsbeiträge zu 100% vier zum Teil gravierende Änderungen, nämlich erstens die fehlende Anpassung zum 01.01.2002, die bereits in der vorangegangenen Untersuchung moniert wurde, zweitens ab 01.01.04 der Abzug von 100% des KV-Beitrags von der Zusatzversorgung, drittens die Erhöhung des Krankenversicherungsbeitrags auf die gesetzliche Rente um 0,45 Prozentpunkte ab 01.07.2005 und viertens die Erhöhung der Rentenbesteuerung ab 01.01.2005 bzw. das Ausbleiben einer Kompensation hierfür.

Obwohl der Begriff der "Gesamtversorgung" ab 01.01.2002 offiziell keine Bedeutung mehr hat, wird er für die Summe aus gesetzlicher Rente und Zusatzversorgung im Rahmen dieser Studie beibehalten.

Die Versorgungspraxis durch die VBL war sehr kompliziert und detailabhängig. Daher wurden in der ersten Untersuchung sechs typische Fälle von langfristig im öffentlichen Dienst Beschäftigten herausgegriffen, nämlich die mit den Endvergütungsgruppen Ib, IVa und VIb, jeweils für Verheiratete (Steuerklasse III/0) und Alleinstehende (Steuerklasse I/0). Auf diese sechs Gruppen beschränken sich auch die neuen Untersuchungen.

In der früheren Untersuchung wurde festgestellt, daß nicht nur die angebliche Überversorgung der Rentner abgebaut, sondern daß die Renten weit darüber hinaus reduziert wurden. Es ist das Ziel der neuen Untersuchungen festzustellen, wie sich die Nettorenten im Zeitraum 2002 bis 2005 vergleichsweise entwickelt haben. Hierzu werden zunächst die Veränderungen tabellarisch zusammengestellt. Eine besondere Betrachtung gilt der Änderung der Rentenbesteuerung. Die Ergebnisse werden dann in Form von Bildern und erläuterndem Text dargestellt, und es wird schließlich ein Vorschlag für gerechtere Sozialversicherungsbeiträge auf der Grundlage des Gleichheitsgebots des Grundgesetzes unterbreitet.

|

Ausgangslage |

Veränderungen |

|

|

Beachtlich ist die große Anzahl von Veränderungen innerhalb von nur 4 Jahren.

Rentenbesteuerung

Durch die Änderung der Rentenbesteuerung entstehen unterschiedliche Auswirkungen, und zwar insbesondere dann, wenn steuerpflichtige Zusatzeinkommen vorhanden sind.

Zunächst ergaben die Berechnungen, daß für Verheiratete der Gruppen IVa und VIb und auch für Alleinstehende der Gruppe VIb vor und nach der Besteuerungsänderung keine Steuern anfallen. Bei Verheirateten der Gruppe Ib sind nach der Änderung zwar Steuern zu zahlen, der Betrag ist aber so geringfügig, daß er vernachlässigt werden kann. Die Untersuchungen zur Rentenbesteuerung konzentrieren sich daher auf Alleinstehende der Gruppen Ib und IVa.

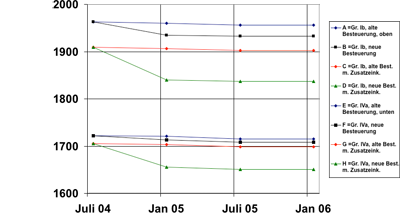

Bild 1: Auswirkung der Rentenbesteuerung |

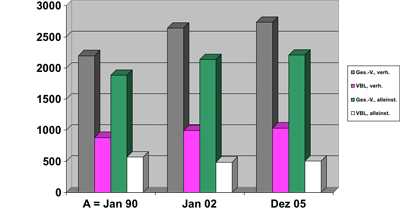

Bild 2: Ges.-V. und VBL, Ib, brutto. Euro. |

Bild 1 zeigt die Auswirkungen der veränderten Rentenbesteuerung im Jahr 2005. Die Kurven A (Ib) und E (IVa) gelten für die Fortsetzung des alten Besteuerungssystems, die Kurven B und F für das neue System. Die Kurven liegen dicht beieinander, und man könnte zunächst geneigt sein zu sagen, daß die Änderung der Rentenbesteuerung keinerlei Auswirkungen auf die Renten habe.

Ein anderes Bild ergibt sich jedoch bei der Berücksichtigung steuerpflichtiger Zusatzeinkommen beliebiger Art. Annahme:

| BAT Ib: | BAT IVa: |

| € 400 Zusatzeinnahmen, | € 300 Zusatzeinnahmen. |

Für BAT VIb kann eine entsprechende Annahme wegen der hohen Freibeträge unterbleiben.

Die Kurven C (Ib) und F (IVa) zeigen, daß von Alleinstehenden mit Zusatzeinkommen bereits nach alter Besteuerung Steuern zu zahlen waren. Die Steuern werden nun nach dem neuen System kräftig erhöht, was sich durch ein erheblich niedrigeres Nettoeinkommen (Kurven D für Ib und H für IVa) bemerkbar macht. Da bisher bei den Untersuchungen keinerlei Steuerabzüge berücksichtigt wurden, wird in der Untersuchung bei der Ermittlung der Nettorenten gerechterweise nur die nach dem neuen System zusätzlich zu leistende Steuer berücksichtigt.

Ergebnisse

In den Bilder 2 bis 7 wurden die bis 31.12.2001 berechneten Daten integriert. Die absoluten Zahlen wurden lediglich von DM in Euro umgerechnet.

Auf Bild 2 ist zu den bisherigen 2 Säulengruppen eine dritte für Dezember 2005 hinzugekommen. Alle Säulen der dritten Gruppe sind gegenüber den vorherigen leicht angestiegen mit Ausnahme der VBL, die ungefähr den gleichen Wert behalten hat. Es gilt die gleiche Aussage wie vorher: Der Anteil der VBL-Rente an der Gesamtversorgung wurde kleiner.

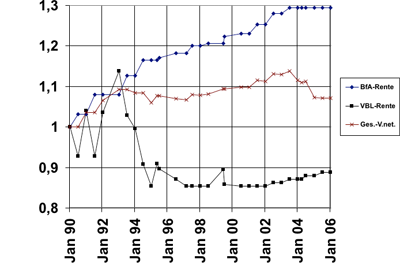

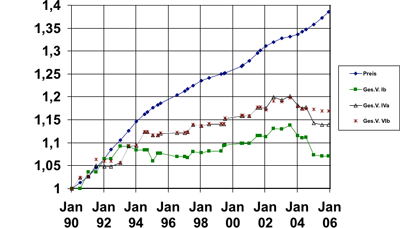

Bild 3: Relative Renten, BAT Ib, St.-Kl. I/0 |

Bild 4: Ges.-Vers./Akt.-Geh.,(net), St.-Kl.III/0 |

Auf Bild 3 erkennt man in den Jahren 2004 und 2005 deutlich die Nullrunden bei der BfA-Rente und den minimalen Anstieg der VBL-Rente um 1% pro Jahr ab dem Jahr 2002. Beeindruckend sind die starken Abfälle bei der Nettogesamtversorgung am 01.01.2004 (Abzug des vollen anstatt bisher des halben Krankenversicherungsbeitrags) und ab 01.01.2005 die Erhöhung der Rentenbesteuerung. Beide Einflüsse zusammen bringen die Gesamtversorgung wieder in die Nähe der früheren im Jahre 1997. Alleinstehende müssen eine Nullrunde gegenüber 1997 hinnehmen.

Bild 5: Relat. Vergleich Ges.-Vers.(net.) |

Bild 6: Vergl. Gehalt u. Ges.-V., net, Ib, St.-Kl. III/0 |

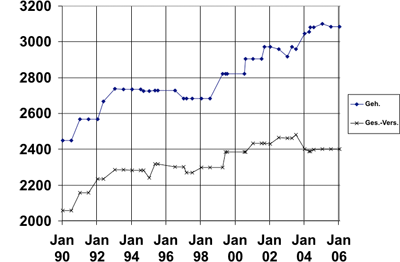

Bild 4 zeigt, daß die Nettorenten weiterhin gegenüber dem Nettogehalt der Aktiven zurückgeblieben sind, und zwar wesentlich stärker in den letzten 4 Jahren als in den 12 Jahren zuvor.

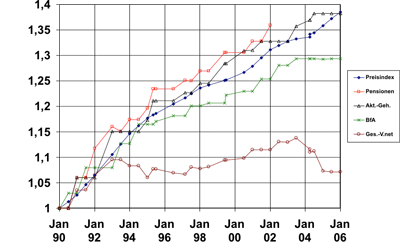

Bild 5 zeigt den Vergleich der rel. Nettogesamtversorgungen mit dem Preisindex, bezogen auf Jan 1990 = 1. Während die Preise munter weiter klettern, fällt die Nettogesamtversorgung auch zahlenmäßig stark ab. Ursache hierfür sind die Erhebung von 100% des Krankenversicherungsbeitrags von der VBL-Rente und die Erhöhung der Renten-Besteuerung. Konsequenz: Die Versorgung der Rentner ist weit davon entfernt, ihnen den anfänglichen Lebensstandard zu sichern. Vielmehr nähert sich die Nettogesamtversorgung bei inzwischen 38% Preissteigerung wieder weitgehend der ursprünglichen Rente vom Jahr 1990 an. Das Vertrackte an dieser Situation ist, daß die Kürzungen der Nettorente nicht den Rentenversicherungen zugute gekommen sind, sondern daß man damit Löcher im maroden Krankenversicherungssystem und im Haushalt gestopft hat.

Auf Bild 6 erkennt man noch einmal - wie schon auf Bild 4 - den Zusammenhang zwischen den Aktivengehältern und den Renten. Man hat den Rentnern nicht nur, wie im vorigen Bericht erwähnt, den Ausgleich für die Gehaltserhöhung Mitte 2001 vorenthalten, sondern sie müssen auch ab 2004 mehr für die Krankenkasse bezahlen: Während das Nettogehalt steigt, fällt die Nettogesamtversorgung.

Bild 7: Relativer Vergl. Preise, Pensionen, Aktiven-Gehälter, |

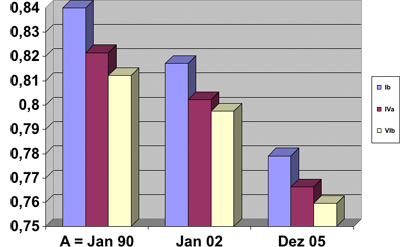

Bild 8: Ges.-V./Akt.-Geh.,(net), St.-Kl.III/0 |

Auf Bild 7 erkennt man zunächst, daß die Kurve für die Beamtenpensionen mit dem Dezember 2001 aufhört. Die Pensionen sind zwar auch Kürzungen unterworfen worden, aber ihre Höhe ist nicht mehr einheitlich, sondern weicht von Dienstherr zu Dienstherr ab. Ein genereller Vergleich ist deshalb nicht mehr möglich.

Man erkennt außerdem, daß die BfA-Rente, aber auch die Aktivengehälter stagnieren, während die Preise weiter steigen. Bei den Rentnern nähert sich die relative Nettogesamtversorgung durch zusätzliche Belastungen wieder dem Wert 1. Von einer "dynamischen" Versorgung kann nicht mehr die Rede sein.

Ergebnis: Die Versorgung der Rentner des öffentlichen Dienstes hat die Höhe der Unterversorgung (70%) fast erreicht. Und das durch Heranziehung der Rente für Ausgaben, für die die Rente nicht ausgelegt war, und ohne die Rentenkassen zu entlasten.

Vorschlag zur Entlastung der Rentner

Bislang wurde stets an der Prozentschraube gedreht, um den Rentnern und in geringerem Maße auch den aktiv Beschäftigten höhere Beitragszahlungen für die Kranken- und Pflegeversicherung aufzubürden. Die Basis für die Prozentzahlen ist stets das Bruttoeinkommen. Lediglich bei der Zusatzversorgung der Rentner ist es der Zahlbetrag der Rente, der aus dem Rückzahlungsanteil und dem Ertragsanteil besteht. Der Rückzahlungsanteil ist so zu betrachten wie die Abhebung des vorher angesparten Kapitals von einem Bankkonto (Umschichtung), was selbstverständlich nicht der Sozialversicherungspflicht unterliegt. Bezogen auf Rente und Versorgungsbezüge dürfte nach dem Gleichheitsgrundsatz auch nur der Ertragsanteil versicherungspflichtig sein.

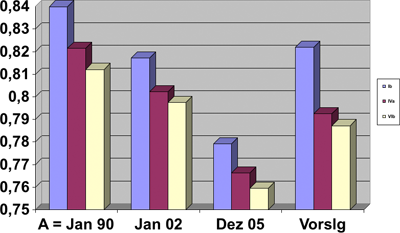

Bild 8 ist die Kopie vom bereits besprochenen Bild 4, jedoch zusätzlich rechts unter "Vorslg" mit einer Säulengruppe, bei der nur der Ertragsanteil (hier 22%) der VBL-Rente zum Beitragsabzug für die gesetzlichen Versicherungen herangezogen ist. Man erkennt, daß die Nettorenten dadurch in etwa wieder dem Stand von Januar 2002 entsprechen und die Ungerechtigkeiten durch die Erhöhung der Abgaben für Sozialversicherung und Steuern, für die die Renten ursprünglich nicht ausgelegt waren, rückgängig gemacht würden.

Ausblick

Ähnlich wie bei den Beamtenpensionen ab 2001 schließen ab 2006 viele ehemals VBL-pflichtige Organisationen Haustarife mit unterschiedlichen Bedingungen ab. Man kann daher für die 6 untersuchten typischen Rentenfälle künftig auch keine einheitlichen Vergleiche mit den Aktivengehältern mehr anstellen. Die Untersuchung wird daher zum 31.12.2005 abgeschlossen.